金利の仕組み

こちらでは住宅ローン金利の仕組みをご説明します。ここで、お伝えする情報は住宅ローンのみではなく、債券および債券型投資信託の運用にもお役に立てていただけますので、興味のある方はご参考にしていただければ幸いです。

少し専門的な用語もでてきますが、わかりやすくご説明したいと考えております。

まず、ご相談に来られたお客さまで「景気が良くなったら金利が上がるんじゃないの?」とおっしゃる方が多くおられます。あながち間違いではないです。しかし、「景気の上昇=金利の上昇」ではありません。あくまで景気が上昇していくプロセスの中で金利が上昇します。そのことを理解しておかなければ、誤った結論を導いてしまう可能性があります。

基準となるレート

住宅ローンの金利を金融機関が定める際

変動金利の場合は「新短期プライムレート」

固定金利の場合は「新長期プライムレート」

この2つが基準となるレートとなります。

今、用語に関しては「プライムレート」は最優遇金利「短期・長期」は一年未満か一年以上か、「新」は制度変更により変更前のプライムレートと区別する為という程度の認識で十分です。

そして、この「新短期プライムレート」「新長期プライムレート」は

「新短期プライムレート」は政策金利

「新長期プライムレート」は新発利付金融債の利率が基準になっています。

用語に関しては「新発」は新たに発行される、「利付」は利子が付く、「金融債」は「日本国債と同等の信頼度がある債券」という程度の認識で十分です。

そしてまた、金融債の利率は日本国債の利率が基準となっています。

日本国債の利率+R(リスクプレミアム)=金融債の利率

用語に関しては「リスクプレミアム」はリスクに対して求めるリターンという認識で十分です。金融債の場合は国債と同等の信頼度があるのでリスクプレミアムはほぼ0です。

したがって、日本国債の利率≒金融債の利率となります。

さらに、新発国債の利率は既発国債の利回りが基準となります。

用語に関しては「既発」はすでに発行されているという認識で十分です。

ここで注意をしなくてはいけないのは 利率=利回りではありません。

「利率」とは毎年受け取る利子の額面金額に対する割合です。

国債の場合、額面金額は100円です。

「利回り」とは利子を含めた収益の投資金額に対する割合です。

例えば、一年物の利付国債をクーポン(利率1%)で100円で購入し償還された場合は利回り1%です。しかし、101円で購入した場合の利回りは0%となり、99円で購入した場合は利回り2%となります。国債の場合、償還額は100円です。

「償還」はお金を返済するという認識で大丈夫です。

既発国債は日々値段が変動します。その変動する値段をもとに利回りを算出します。そして、新規に国債を発行するときは、前回発行された既発債の利回りによって利率が決まります。

いよいよ、最後です。

さらにまた、国債の利回りもいくつかの要素に分けることが出来ます。

この要素こそが住宅ローンを読み解く鍵となります。

国債の利回りの仕組み

国債の利回りは大きくく分けて主に3つの要素から成り立っています。

一つ目はパラレルシフト、2つ目はツイスト、最後の3つ目はカーベイチャーと呼ばれるものです。

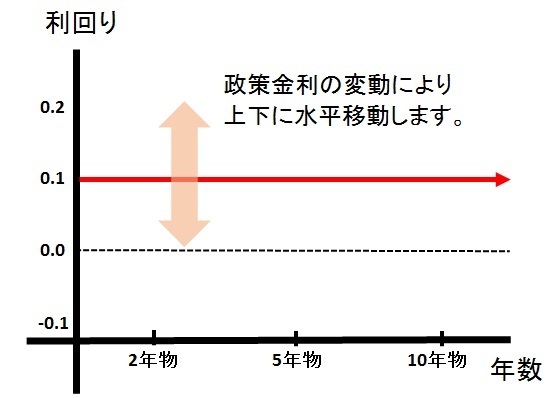

パラレル・シフトとは

パラレルシフトとは、すべての年限の利回りに対して同じウェートでかけられているものです。このパラレルシフトが変動するとすべての年限の利回りは同じ影響を受けます。要は、この要素の部分が上昇すると2年物・5年物・10年物問わず上昇することになります。

すなわちこの部分は政策金利にあたります。

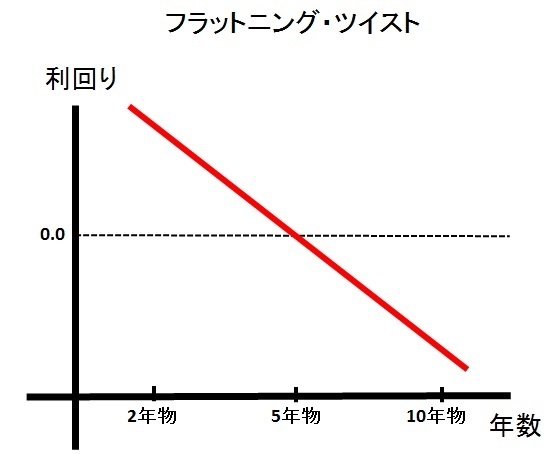

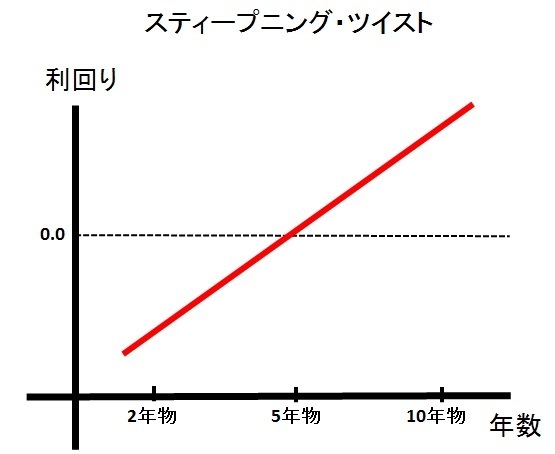

ツイストとは

ツイストとは傾きのことです。経済状況により各年限(2年物・5年物・10年物)の利回りに対するウェートが変化します。

例えば、景気が低迷すると考えられる場合は2年物の利回りは上昇し10年物の利回りは低下します。ただし2年物の利回りは上昇するといっても期限が短いのでほんの少しです。(フラットニング・ツイスト)

逆に、景気が上昇すると考えられる場合には2年物の利回りは低下し10年物の利回りは上昇します。(スティープニング・ツイスト)

短期国債の利回りは上昇、長期国債の利回りは低下

短期国債の利回りは低下、長期国債の利回りは上昇

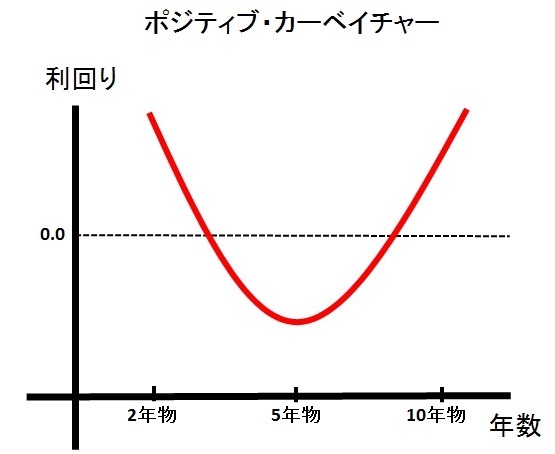

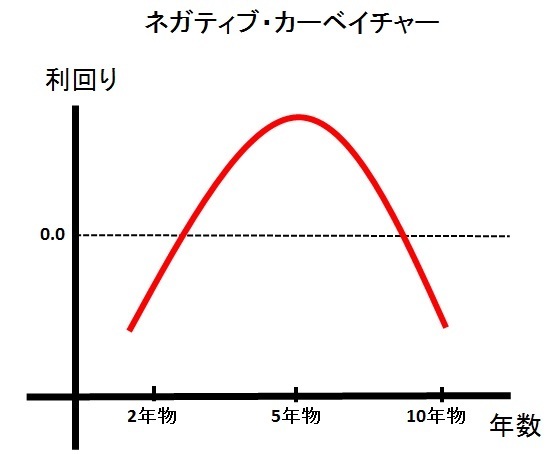

カーベイチャーとは

カーベイチャーとは、たわみのことです。ツイスト同様、各年限の利回りに対するウェートを変化させますが形状が異なります。

例えば、景気予想の判断が分かれる場合は、5年物の利回りが上昇し2年物および10年物の利回りが低下します。(ネガティブ・カーベイチャー)

短期・長期国債の利回りが上昇し、中期国債の利回りが低下

短期・長期国債の利回りが低下し、中期国債の利回りが上昇

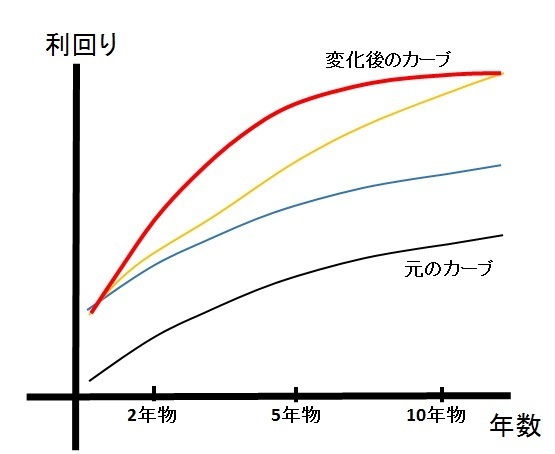

3つの要素による変化

例えば、仮に景気が良くなり、かつ政策金利も上昇した場合このようなグラフになります。

まず、政策金利が上昇するので、上昇金利の分だけ元のカーブより水平に上昇します。(青い線)次に景気上昇局面にあるのでツイストはスティープニング化します(黄色い線)最後に、政策金利も上昇し実際に景気が上昇しているとその後の景気判断は分かれてしまします。(まだまだ景気が良くなるのか?それとも今が天井なのか?)そこでカーベイチャーはネガティブになります。(赤い線)

住宅ローン金利の仕組み

ここからが本題です。これまで記載したことを踏まえて住宅ローンの仕組みを丸裸にしましょう。まずは、住宅ローン金利の大まかな内訳です。

【変動金利】

政策金利+団信+銀行の利益=住宅ローンの金利

団信(保険):借り入れにもよりますがおよそ0.4%分です。 政策金利:ゼロ金利と言われてますが実は0.1%です。

例えば、変動型の住宅ローンが1%の金融機関の場合

政策金利:0.1% 団信:0.4% 銀行利益:0.5%

【2年固定金利】

2年物国債利回+団信+銀行の利益=住宅ローンの金利

2年物国債利回り:0%(H27.11.5)

例えば、2年固定金利が0.7%の金融機関の場合

国債利回り:0% 団信:0.4% 銀行利益:0.3%

【5年固定金利】

5年物国債利回+団信+銀行の利益=住宅ローンの金利

5年物国債利回り:0.04%(H27.11.6)

例えば、5年固定金利が1.2%の金融機関の場合

国債利回り:0.04% 団信:0.4% 銀行利益:0.76%

【10年固定金利】

10年物国債利回+団信+銀行の利益=住宅ローンの金利

10年物国債利回り:0.32%(H27.11.6)

例えば、10年固定金利が1.5%の金融機関の場合

国債利回り:0.32% 団信:0.4% 銀行利益:0.78%

実際には国債利回りに関しても銀行の利益となりますが、わかりやすくする為に分けて記載しました。また、銀行の利益と記載しましたが、銀行さんも経費等がかかるので全額、銀行さんの手元の入るわけではありません。

アイ・エージェントからの提案

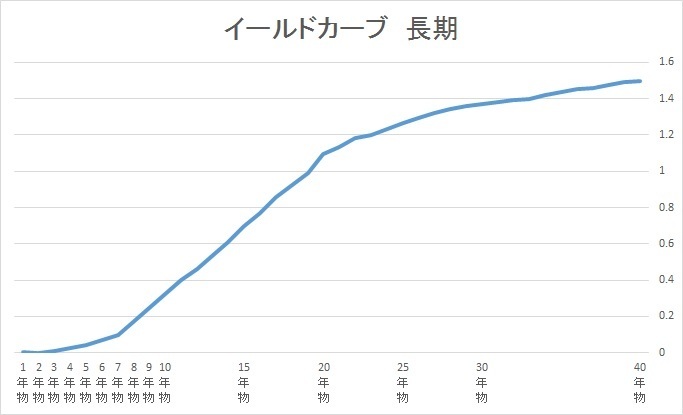

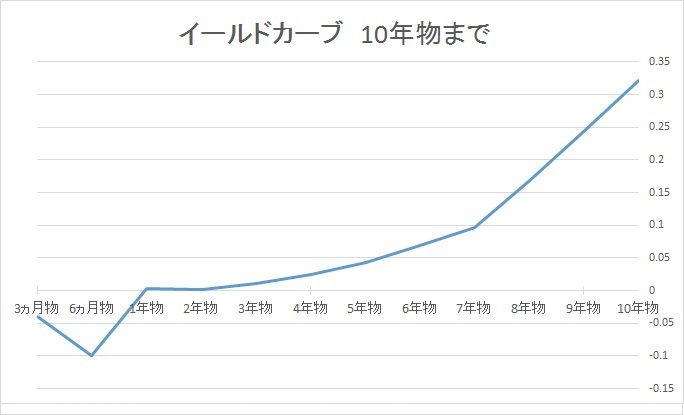

現在のイールド・カーブ

まずは実際に現在の利回りのカーブ(イールド・カーブ)を見てみましょう。

財務省データより作成 H27.11.5 現在

10年ものまでのイールド・カーブを見ると5年を超えたあたりからカーブが強まってきており、一年未満の国債の利回りはマイナスになってます(俗にゆうマイナス金利)。したがって相当きつめにツイストがスティープニング化していると考えられます。

理由とすれば、現在(H27.11.5)行われている日銀の大規模な量的緩和によりインフレを予想していることにあります。長期のイールド・カーブを見ると20年を超えるあたりからカーブが緩やかとなってきています。さすがに20年後の予測は誰にもできません。したがって、カーベイチャーはネガティブに反応していると考えられます。

今、住宅ローンを組むのであれば

今現在(H27.11.5)住宅ローンを組むのであれば、2年固定でまわしつつ状況をみて10年固定に切り替える方法が一番であると考えています。

理由はいくつかあります。

ここ数年は政策金利は上昇しない。

ここ数年は政策金利は上昇しない。

現在、日本銀行は物価目標2%をかかげ大規模な量的緩和を行っています。しかしながら、現状ではあまりうまくいってはいません。量的緩和は2%を達成するまで維持されるものと考えます。少なくとも再来年の3月までは続くものと考えます。

では、仮に物価目標の2%を達成し量的緩和が終了すると、即座に政策金利が上がるのかというとそうではありません。

現在の米国を見て頂ければわかりますが、政策金利を0から引き上げるには、相当の考慮が必要となります。中央銀行にとって金利の引き上げは一つの賭けなのです。

現在から量的緩和の終了、そして政策金利引上げまでには少なくとも3年、場合によれば5年はかかるのではないかと考えています。

金融機関の側面から考えると

金融機関の側面から考えると

住宅ローン金利の内訳で忘れてはならないのは、金融機関の利益です。金融機関が利益を減らせば住宅ローン金利は低下しますし、逆に利益をより取ろうとすると住宅ローン金利は上昇します。

そのカギを握るのがゆうちょ銀行であるとかんがえます。

11月4日ゆうちょ銀行の株式が東証一部に上場となりました。いままで、ゆうちょ銀行の株式の大半は政府が保有していました。そこでゆうちょ銀行は民業圧迫を理由として住宅ローンの扱いは行ってはいませんでした。しかし、今後民営化が加速すると住宅ローン取扱いが解禁される可能性が高いです。そうなると金融機関の間での競争が激化することによって金融機関は引下げに動くことになります。

では、どの商品の金利が一番下がりやすいのか?

逆に、金融機関にとって一番リスクが高いのは長期固定型です。

金利が上昇した場合、一番損失(機会損失含む)をこうむるのが長期の債券であり、長期の貸出です。ですので、長期型商品の値下げはむずかしいと考えます。したがって競争が激化した場合、短期商品の利益をけずってくる可能性が高いです。

2年固定、5年固定の住宅ローン金利は、まだ下落の余地があります。

最後に、ではフラット35はどうかとの意見です。返済が20年以下の住宅ローン金利は確かに魅力的です。しかし、返済期間が短いので月々の支払額はどうしても高くなってしまします。資金に余裕がありかつ「投資(株式、投資信託)なんて絶対にしない。」という方にはおススメいたします。

返済期間が21年から35年のフラット35に関しても、イールド・カーブを見る限りでは悪くはありません。しかし、仮に今の2年国債の利回りが35年国債の利回りに追いつくまでには、およそ6回の政策金利の引上げが必要です(政策金利は0.25%ずつ引上げられます。もちろん例外もあります。)

今の現状を考えると、政策金利が6回引上げられる時期なんて誰にも分りません。であるのであれば、目先の金利が安い短期固定を利用するほうが現実的だと考えます。

その他のメニュー

まずは、ここまでお読み頂いたこと、心よりお礼申し上げます。

弊社ホームページの一番の目的は、不動産に関する疑問や情報、役立つ知識をわかりやすく提供することです。不動産取引を考えている皆様の少しでもお役にたてれば幸いです。他のホームページも参考にしていただければ、これ以上うれしいことはありません。

お問合せはこちら

お気軽にお問合せください

記事の監修を行いました

この度、当社代表が投資情報メディア『MONEY THEORY』の記事を監修いたしました。『MONEY THEORY』は、株式投資やiDeCoなどのお金に関わる未来の課題を解決する情報メディアです。とても参考になる情報が盛りだくさんですので、興味がある方は一度ご覧になってください。